こんな買い方アリ!?残クレを賢く使ってドゥカティをお得に買う裏技

人気の残クレ(残価ローン)を分かりやすく紹介します!

今だけのお得情報も。

突然ですが、みなさん残クレってご存じですか?

そう、車両代の一部を据置にして月々の支払い額を抑える、っていうアレです。

車では一般的で、最近はバイクにも浸透してきました。

でも「よく聞くけど実際よく分かっていない」って方や「何でそんなに人気なの?」って方も多いかと思います🤔

そこで今回は、残クレの基本的な仕組みやメリット・デメリットに触れつつ、普通にローンを組むよりもお得になる賢いドゥカティの買い方を紹介します。

憧れのバイクを手に入れるための現実的な内容になるので、ぜひ最後まで読んでみてください🤗

残クレとは?

正式には「残価設定型クレジット」もしくは「据置設定ローン」または「残価ローン」などとも呼ばれます。

当記事では「残価型」、通常のローンを「通常型」と表記します。

メーカーによってさらに下記の独自の呼び方があります。

| 通常型 | 残価型 | |

|---|---|---|

| ドゥカティ | オーナーズプラン | デスモプラン |

| BMW | スタンダードローン | バリューローン |

ローン金額の一部を除いて分割払いできる

残価型の仕組みを簡単に説明します。

(以下、通常型・残価型ともに実質年率3%、ボーナス加算額無しとします。また端数のズレはご了承ください)

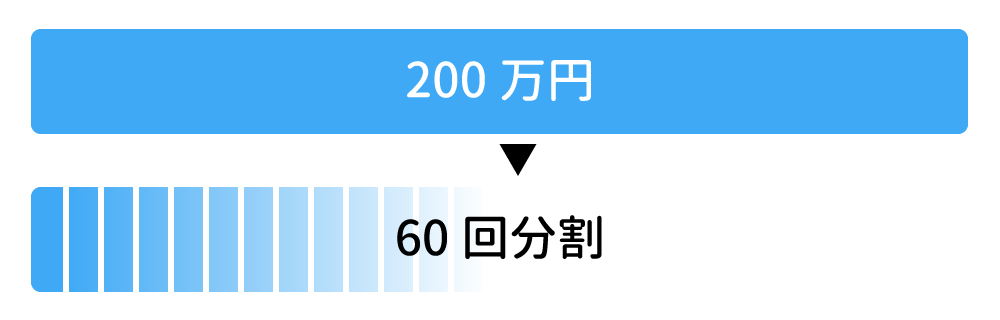

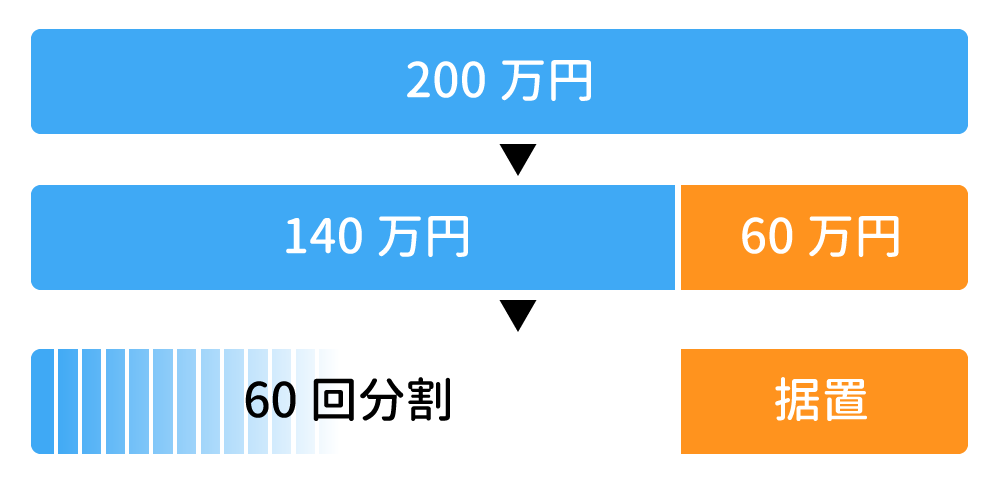

例えば200万円のローンを60回(5年)で組みたいとします。

その場合、通常型であれば月々の支払い額は約36,000円(利息含む)となります。

毎月その額は結構負担になりますよね…😥

そこで残価型の出番です。

残価として設定できる金額=据置率は、借入期間や車種などによって異なりますが、ここでは平均的な30%として計算します。

つまり、200万円の内60万円は、一旦分割払いの対象から除くことができるんです。

残りの140万円を分割することになるので、月々の支払い額は約27,000円となります😚

キャンペーンによっては据置率をさらに増やせる場合も。

据え置いていた60万円をどうするかは、5年後に以下の3つの方法からお選びいただけます。

- もう一度ローンを組んで乗り続ける

- 現金で一括返済

- 車両を売却して一括返済(売却額で足りない場合は手出しが必要)

デメリットは?

ここまで読んで「そんなおいしい話あるの?🤨」と思う方もいると思います。

いいえ、残念ながらおいしいだけじゃないので、きちんとデメリットも説明します。

一番のデメリットは、支払い総額が増えるということです。

先ほどの例でいうと、通常型は利息が156,212円なのに対し、残価型は197,425円と、2割程高くなります。

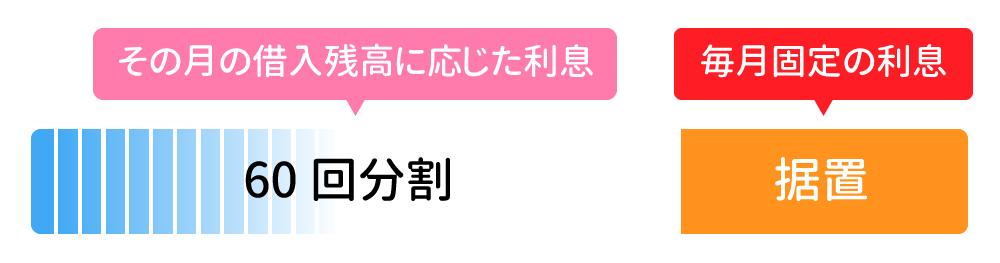

なぜそうなるのか?それは据置分には5年間毎月3%の利息が固定で発生するからなんです。

ひと月の利息は以下の計算式で算出できます。

借入残高(元金)×実質年率÷12ヶ月

通常型は、毎月元金が減っていくので利息も減っていきます。

残価型も、140万円の方は元金と利息が減っていくのですが、60万円の据置分は元金も利息も減っていかないので、据置分を増やすほど総額も増えるというわけです💸

それともうひとつ、5年後に据置分を再ローンする場合、それに対しては別途利息が発生します。

あなたはどちらのスタイル?

まとめると…

- 月々の支払い額が増えてでも利息を抑えたい→通常型

- 利息が割高になっても月々の支払い額を抑えたい→残価型

がおすすめです。

と、ここまでは実質年率が同じ場合の話。

実は、キャンペーンによっては「月々も利息も抑える」というおいしい話もあり得るんです🤤

キャンペーンを使えば残価型もお得に!

ドゥカティやBMWなどのメーカーが取り扱っているローンでは、時々残価型に限って低金利キャンペーンを実施しています。

前述の例の実質年率を、通常型は3%のまま、残価型を例えば1%として比較してみると…

| 通常型 | 残価型 | 残価型 | |

|---|---|---|---|

| 実質年率 | 3% | 3% | 1% |

| 月々の支払い額 | 35,937円 | 27,075円 | 24,835円 |

| 利息 | 156,212円 | 197,425円 | 65,265円 |

このように、月々も利息も抑えることが可能に!😍

つまり利息が高いという残価型のデメリットを、低金利で追い越しちゃうんですね。

3月31日までデスモプランが金利0.95%

ドゥカティでは今まさにそんなキャンペーンを実施しています。

実質年率がわずか0.95%!

ドゥカティの公式サイトには掲載されておらず、ドゥカティ・ファイナンシャル・サービスの公式サイトのみに掲載中です。

デスモプラン 金利0.95% | Ducati Financial Services

対象モデルは下記の新車に限られます。

- ムルティストラーダ V2 S

- ムルティストラーダ 950 S

- ムルティストラーダ V4 S

- ハイパーモタード 950

- ハイパーモタード 950 SP

- ハイパーモタード 950 RVE

- モンスター プラス

- ストリートファイター V2

- スーパースポーツシリーズ

2024年3月31日までにローン申込と車両登録が完了させる必要があります。

さらに賢いお得すぎる裏技

さて、今回最もお伝えしたい裏技はここからです🤫

残価型の場合、いくらキャンペーンで低金利でも、据置分の再ローンの際には通常金利が適用されるので、全てローンで払おうと思っている方には、思っていた以上に利息が発生するリスクがあります。

「それなら据置分を減らしちゃえばいいんじゃない?」という発想です。

実はデスモプランは、据置率をある範囲内で自由に設定できます。

上限は前述したように借入期間や車種などによって異なりますが、下限は基本的に一律5%なんです。

このキャンペーンで据置率を変えるとどうなるか、200万円を例に比較してみます。

| 据置率 | 30% | 15% | 5% |

|---|---|---|---|

| 据置額 | 60万円 | 30万円 | 10万円 |

| 月々の支払い額 | 24,780円 | 29,745円 | 33,055円 |

| 利息 | 62,020円 | 54,955円 | 50,245円 |

このように、据置率を下げると月々の支払い額は増えますが、利息は減って、さらに据置分を再ローンする際の利息も少なくて済みます。

一度残価型で計算してみて「月々はもうちょっと払えるな~」と思ったら、据置率を下げてみると利息を抑えることができますよ!👌

これは低金利キャンペーン中の今だからできる方法なので、ぜひこの機会に活用してみてくださいね。

DesertXなら衝撃の金利0.1%

キャンペーン対象になっていないDesertXは、単体のキャンペーンを行っており、こちらはなんとなんと金利0.1%!ちょっとこれ衝撃です🤯

全額を60回で組んだとしても、月々約25,000円で利息も総額7,000円いかないんです!

しかも据置率を最低額にすれば、残価型でありながら「超低金利な通常型」に近い使い方もできちゃいます。

デザート X デスモプラン金利0.1% | Ducati Financial Services

あなたに最適なプランをご提案します

月々の支払い額優先、利息のお得さ優先など、お客様に合わせて最適なプランを柔軟にご提案させていただくことができるので、お気軽にご相談ください🤗